「社会人一年目だけどクレジットカードって作れるの?」

「新社会人で収入も少ないけどクレジットカードの審査は通るの?」

「社会人として恥ずかしくないクレジットカードってどんなもの?」

クレジットカードについて、このように考えたことはありませんか?

新社会人が初めてクレジットカードを作るなら、30歳未満がターゲットのカードが断然オススメです。

18歳~20代後半までが対象のクレジットカードは、年会費永年無料や2年目以降も条件次第で年会費無料となるカードが多く、年会費が高めのカードに比べると新社会人でも持ちやすいのが特徴です。

新社会人向けのクレジットカードは、ポイント還元率も一般のクレジットカードよりは高め。

たとえばJCB CARD EXTAGEなら、ネットショップで買い物をするとポイント3倍、レンタカー利用でポイント6倍、旅行の予約でポイント3倍など、アクティブに過ごす20代にうれしい特典がたくさんあります。

今回は、クレジットカードを初めて作る新社会人にオススメのカードと、そのオススメポイントを紹介します。

目次

初めてのクレジットカードは新社会人向けがオススメ!一般向けカードとの違い3つ

クレジットカードには、幅広い年齢層が利用できる一般向けのカードと対象年齢を30歳未満に絞った新社会人向けのものがあります。

初めてクレジットカードを作るなら、新社会人向けのものがよいでしょう。

ここでは新社会人向けと一般向けのカードの違い3つを紹介します。

- 年会費の負担がなくカードを維持しやすい

新社会人向けのクレジットカードは、年会費が初年度無料、5年後の更新時まで無料などのものが多く、継続して持ちやすいものがほとんどです。

アメリカン・エクスプレスは12,000円(税別)、ダイナースクラブカードは22,000円(税別)の年会費がかかるので、収入の少ない新社会人は年会費無料がうれしいですね。 - ポイント還元率が高い

一般のクレジットカードがポイント還元率1%のところ、新社会人向けのカードは2%などポイント還元率が高いところも違いのひとつ。

同じ買い物をしても、ポイント還元率が高いのでお得です。 - 審査に通りやすい

18歳~20代後半までが対象年齢のクレジットカードは、新社会人や学生を対象にしているので一般向けのクレジットカードに比べて審査に通りやすいところもポイントです。

審査ってよく聞くけど、審査ってなんですか?

審査は、カード会社が申込者に「支払能力があるか」を詳しく調べてカード発行するかしないかを決めることです。

支払い能力がないと判断されると、カードは発行されません。

支払い能力があるかどうかは、どこを見て判断されるんですか?

一般の社会人の場合、勤務先や勤続年数、年収、年齢、雇用形態などを見て発行する基準を満たしている人物かどうかが判断されます。

知名度の高い企業であったり、勤続年数が長い、正社員で収入が安定している、などの要素があれば、「支払い能力がある」と認定されてカード発行してもらえるんですよ。

なるほど。

反対に、アルバイトや派遣社員、契約社員の場合は、仕事をすぐに辞める可能性があり収入が安定しないことから審査に通りにくいと言われています。

このほかにも、現在利用しているカードの支払いをしていない、返済が度々遅れる、消費者金融に借り入れがあるなどの要素があると審査に通らないことがあるようです。

新社会人で審査に通らないことはありますか?

新社会人は、学生時代に利用していたカードの支払いを滞納してしまった、消費者金融から借金をしているなどの経歴がなければ、審査で落ちることはありませんよ

新社会人向けのクレジットカード選びのポイント3つ

初めてクレジットカードを作る新社会人の方が、カードを選ぶ基準として重視していただきたいポイントは以下の3つです。

- 年会費が無料

年会費永年無料、初年度の年会費無料などの特典がある会社のカードを作るとよいでしょう。

初年度の年会費を無料としているカードでも、「前年度、カードで1回でも買い物をすると翌年の年会費が無料」など簡単な条件で年会費無料になるものを選べば、2年目以降も年会費無料で維持できます。

- 新規入会キャンペーンがお得なもの

新生活応援キャンペーンや、インターネット入会限定のキャッシュバックキャンペーンなど、ポイント還元率の高いものを選ぶとお得です。

- ライフスタイルに合わせて

「光熱費の引き落としに利用したいから、光熱費の引き落としでポイントが貯まるカードがいいな」

「インターネットでよく買い物をするから、ネットショップのポイント還元率の高い会社がいい!」

「年に一度は海外旅行へ行くけど、旅行代金の支払いはいつもクレジットカード払いをしている」

このように、使用する目的やライフスタイルに合ったサービスのある会社のカードを作ると、ポイントが貯まりやすくなるため、お得です。

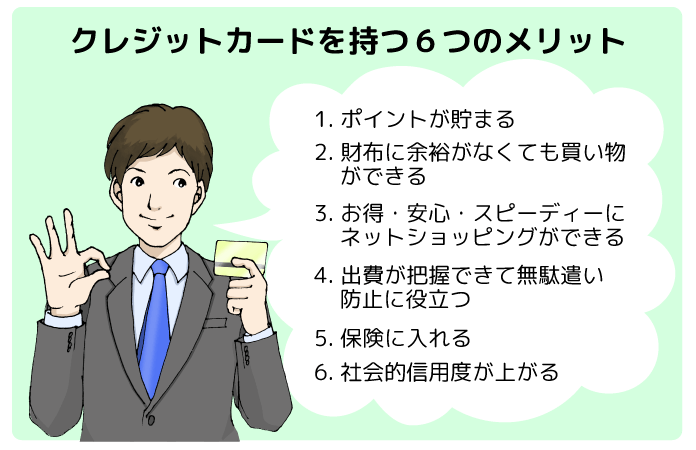

便利でお得!クレジットカードを持つ6つのメリット

初めてクレジットカードを持つとなると、不安に思うこともありますよね。

「カード払いは借金と一緒だからあまり使わないこと」と親に言われて、クレジットカードを作ることに抵抗がある人も多いのでは?

使いすぎは禁物ですが、クレジットカードをうまく使えばとっても便利でお得!

以下でクレジットカードを持つメリット6つを紹介します。

1. ポイントが貯まる

たとえば10万円の買い物をした場合、現金で支払うとお財布から10万円が出ていくだけ。

ですがクレジットカードで支払うと、1000円分ポイントとして手元に戻ってきます(ポイント還元率1%の場合)。

10万円=1000円ではあまり得をした感じがしないかもしれませんが、カードで支払える店ではカードを使う、公共料金をカード払いにするなどこまめに利用することで支払い金額は増え、その分ポイントも貯まります。

今までただ支払っていただけのものがポイントで還元されるので、その分お得というわけです。

2. お財布に余裕がないときの買い物や高額の買い物ができる

結婚式のご祝儀で金欠、飲み会が多くて買い物ができない、など出費の多くてお金がないときでも、クレジットカードを持っていれば買い物ができるというメリットがあります。

また、家電製品やブランド物など現金一括で購入するのが厳しい高額の商品を分割払いにして支払うこともできます。

月の収支に合わせて支払い方法を、一括にしたり分割にしたりできるのがクレジット払いのうれしいところ。

1回払いや2回払い、ボーナス一括払いのいずれかを選べば手数料は発生しません。

3. お得・安心・スピーディーにネットショッピングが楽しめる

インターネットでの買い物は、クレジットカードを利用すると断然便利です。

クレジット払いなら手数料がかからないからお得

クレジットカード払いにすると、ネットショピングの際に発生する手数料がいりません。

銀行振込の場合は振込手数料が、代引きは代引手数料などがかかりますががクレジット払いなら手数料は不要。

さらに買い物した分のポイントも貯まります。

不正利用されても補償されるから安心

インターネットショッピングで不正にカード情報が利用された場合、補償してもらえる機能のついたカードがあります。

たとえば楽天カードの会員なら、ネットショッピングの際にカード情報が不正に利用された場合、不正利用分を補償してもらえます。

また、商品が届かない場合、請求自体が取り消されます。

スピーディーに買い物できる

コンビニ払いの場合、料金振込み確認後の発送なため商品はすぐに発送されません。

クレジット払いなら即決済で、発送準備してもらえます。

また代引きの場合、手元に現金を用意しておかなければいけませんが、クレジットカード払いなら、銀行へ行ってお金をおろしておくなどの面倒な手間が省けてスピーディーに買い物できます。

4. 出費が把握できて無駄遣い防止に役立つ

毎月の利用明細をインターネットから確認できるので、どんなものを買ったのか、お金の流れを把握できます。

現金で購入した場合、家計簿やお小遣い帳に記載しなければ何を買ったか思い出せないことがほとんど。

雑貨など少額のものをたくさん買って無駄遣いしているかも?など、なかなかお金がたまらない人は、クレジットカードを利用することでお金の使い方を見直せそうです。

5. カードを持つと同時に保険に入れる

クレジットカードには、ショッピング補償や旅行傷害保険が付帯しているものがほとんど。

海外旅行へ行く際に保険を選ぶ、保険に入る手間が省けます。

また海外でのショッピングも補償してもらえるので安心です。

※旅行する地域や期間、希望する補償内容によっては新たに旅行保険に加入した方がいい場合もあります。

※旅行傷害保険は自動付帯と利用付帯があり、ゴールドカード以上であれば自動付帯のものが多いですが、それ以外は旅行代金をクレジットカードで支払うことで保険が適用される利用付帯となります。

6. きちんと使うことで社会的信用度が上がる

海外でクレジットカードは、支払い能力があることを証明する身分証のようなもの。

現金で支払う場合には「デポジット」という支払保険金を要求されるケースもあるほどです。

日本でも、カードの利用履歴は管理されており、支払いが期限内に滞りなく行われていると信用度が上がります。

信用度が上がると、ゴールドカード以上のカードの審査が通りやすくなる、家や車を買う際のローンが通りやすくなるメリットが。

現金主義の人は利用履歴がないので、どんなに収入の高い人でも「本当にお金を返してくれる人なのか」判断がつかず審査が思うように通らない、通っても借りられる金額が少額なことがあるようです。

クレジットカードをきちんと利用しておくと、将来ローンを組む時に役立つと考えられます。

使いすぎや手数料が心配!クレジットカード利用時の注意事項2つ

クレジットカードを持つことにメリットがあることはわかっても、やはりカードを持つことに抵抗がある人は、使いすぎや手数料が不安なのではありませんか?

初めてクレジットカードをつくる前にこれらの不安を解消しておきましょう。

1. 使いすぎないか心配

三井住友VISAデビュープラスカードの場合、利用可能枠は10~80万円の間で設定されます。

使いすぎが心配な人は、カード発行後に利用可能枠を低く設定しなおしましょう。

はじめから使える金額を低くしておけば、予想以上にお金を使いすぎることはありません。

またクレジットカード会社によってカード利用メールが届いたり、ネットで利用残高が確認できたりするので、自分の使用状況が簡単に把握できます。

クレジットカードを利用したら、利用状況を細かく確認することを心がけましょう。

2. 手数料が心配

支払い方法には手数料不要の1回払い、2回払い、ボーナス一括払いと、手数料がかかるリボ払い、分割払いがあります。

手数料不要の支払い方

- 締切日の翌月に支払う1回払い

- 締切日の翌月と翌々日に支払う2回払い

- 夏または冬のボーナス月に一括して払うボーナス一括払い

これら3つの支払い方法は、手数料無料です。

ボーナス一括払いの場合、夏は12月16日~6月15日に利用した金額を8月の支払日に支払い、冬は7月16日~11月15日に利用した金額を12月の支払日に支払います。

※ボーナス払いの期間は三井住友カードの場合を参考にしています。期間は加盟店により異なります。

手数料がいる支払い方

手数料がかかる支払い方法は、リボ払いと3回以上の分割払いの2つです。

利用件数や金額に関わらず、毎月一定額に分割して支払日に支払うことをリボ払いといいます。

一方分割払いは、利用金額と手数料の合計を指定の回数にわけて支払日に支払うことをいいます。

たとえばJCBカードの場合、10万円をリボ払いと、分割で支払うと手数料は以下の通りです。

リボ払い

| コース | 定額コース | 残高スライドコースの標準コース | 残高スライドコースの短期コース |

|---|---|---|---|

| 月々の返済金額 | 5千円 | 1万円 | 2万円 |

| 全額返済にかかる期間 | 20カ月 | 10カ月 | 5カ月 |

| 手数料 | 12,948円 | 6,706円 | 3,573円 |

※定額コースの月々の返済額は5千円~1万円の間で設定可能

※手数料(実質年利)は15.00%で計算

分割払い

| 支払回数 | 20回 | 10回 | 3回 |

|---|---|---|---|

| 月々の返済金額 | 約5千円 | 約1万円 | 約3万3千円 |

| 手数料 | 13,451円 | 6,817円 | 2,327円 |

※手数料(実質年利)は15.00%で計算

手数料がかかることを知りながらも、高額のものはリボ払いや分割払いでの支払いにしてしまうことがあります。

早期に返済した方が手数料は少なく済むので、買い物の予算を早期に支払える分の金額にして、負担にならない範囲で買い物をするように心がけましょう。

新社会人にオススメのクレジットカード3社を紹介

初めてクレジットカードを作る新社会人にオススメのカードは、楽天カード、三井住友VISAデビュープラスカード、JCB CARD EXTAGEの3社。

以下でそれぞれの魅力を紹介しましょう。

ネットショッピングがメインの人に!年会費永年無料の「楽天カード」

年会費が永年無料で、気軽に持てる楽天カード。

楽天でよく買い物をする人や、2枚めのカードが欲しい人にオススメです。

年会費が永年無料のほかにも、楽天カードにはうれしいポイントがたくさんあります。

楽天カードのオススメポイント5つを紹介しましょう。

1. 楽天での買い物でポイントがお得に貯まる

楽天カードのポイント還元率は1%(100円につき1ポイント)と、他のカードと変わりませんが、楽天のサイトでショッピングや旅行の予約をするとお得にポイントが貯められます。

たとえば楽天トラベルはポイント2倍、楽天市場の買い物は最大で3倍、ガソリンスタンド、エステ、レストラン、居酒屋など豊富な街の加盟店で利用すると、最大で3倍のポイントがつきます。

また、楽天カードにETCカードを追加するとETC通行料金100円につき1ポイントがつくので、ドライブが趣味の人にもオススメです。

ETCカードを追加する場合、ダイヤモンド・プラチナ会員、プレミアムカード保有者は年会費無料。

それ以外の会員はETCの年会費540円(税込み)が必要です。

貯まったポイントは、1ポイント1円として楽天ブックスや楽天トラベル、楽天デリバリーなど楽天サービスで利用可能。

マクドナルドや大丸百貨店などの買い物でも利用でき、楽天EdyやANAマイレージへの交換も可能です。

2. インターネットで申し込み可能

楽天カードは、スマホやPCから24時間申し込みができます。

入力は、引き落とし口座の情報、運転免許証番号の登録があるので記入時にそれらを手元に用意しておくとスムーズです。

カードは他社と同様に、約1週間で手元に届きます。

3. 見逃せない旅行時の優待サービス

海外レンタカー10%オフ、楽天カード会員専用ラウンジ(ハワイ・ワイキキ)など、楽天カード会員限定の優待サービスも見逃せません。

各カードブランド(Visa, JCB, Mastercard)が提供する海外でのカード紛失・盗難の際に利用できる「海外緊急サービス」も、無料で利用可能。

海外での紛失・盗難など、年中無休で対応してもらえます。

また、カードに付帯されている海外旅行傷害保険が適用されると、海外旅行中の病気やケガの治療費のほか、賠償責任、携行品損害が補償されます。

※保険の適用には、自宅から出発空港までの交通費または海外旅行代金を楽天カードで支払っていることが条件となります。

4. 選べる国際ブランド

楽天カードの国際ブランドは、VISA、マスター、JCBから選べます。

どの国際ブランドも加盟店が多いので、国内・海外とも幅広く使えますよ。

5. インターネットショッピングに強い!保証とセキュリティ

楽天カードはカード盗難保険ついており、カード紛失や盗難時における不正利用の損害金額を補償してもらえます。

また、ネット不正あんしん制度により、ネットショッピングにおいてカード情報を盗用された場合には、その不正利用分を補償します。

さらに、楽天カードならではのセキュリティ対策もばっちり。

カード利用お知らせメールが届くので利用状況をいち早く知ることができ、不正利用の早期発見につながります。

ネットショッピングにおける「なりすまし」などの被害を未然に防ぐ「本人認証サービス」や、24時間体制で不審なカード利用を監視・検知する「探知システム」で、安心してインターネットショッピングが楽しめます。

楽天市場で購入された商品が届かない場合には請求が取り消される商品未着あんしん制度もうれしいサービスです。

ゴールドカードへのランクアップができる「三井住友VISAデビュープラスカード」

三井住友VISAデビュープラスカードは18歳~25歳が限定で、初めてカードを持つ人でも安心して利用できるように、複雑な機能を省いたシンプルなカード。

新社会人にうれしい6つのオススメポイントを紹介します。

1. 年会費無料

初年度の年会費は無料、翌年度以降は前年1回以上の利用で年会費無料になります(利用がない場合は1,250円+税金)。

携帯電話料金の引き落としなどで使えば利用したことになるので、実質無料で維持できます。

2. ポイントは一般カードと比べて2倍

三井住友VISAの一般向けのクレジットカードと比較すると、三井住友VISAデビュープラスカードはポイントが2倍貯まります。

さらに入会後3カ月間はポイント5倍。

貯まったポイントは、お掃除ロボットルンバや調理器具など200種類の景品の中から選んで交換できるほか、よく使う店やサービスのポイントに移行したり、キャッシュバックやギフトカードと交換することもできます。

3. インターネットで申し込み可能

三井住友VISAデビュープラスカードは、インターネットからの申し込みが可能です。

申し込みは、住所や氏名、生年月日などの個人情報や会社情報、口座情報を入力します。

申し込みには、金融機関の通帳やキャッシュカード、本人確認のための運転免許証が必要です。

入会審査を経てカード発送までは、最短で3営業日。

自宅にカードが届くまでは1週間ほどです。

4. 国際ブランドはVISA

VISAは国際決済業務世界1位。

会員数・加盟店舗数が多く、国内でクレジットカードが使える場所ではどこでもVISAは利用可能です。

5. 充実した補償とセキュリティ

年間最高100万円のお買物安心保険が付帯しているので、不正利用されても100万円以内なら補償されます。

また三井住友VISAデビュープラスカードでクレジット決済し、購入した商品の破損・盗難による損害は、購入日またはその翌日から90日間補償されます。

そもそも三井住友VISAデビュープラスカードはICチップを搭載することで、偽造が困難かつ不正利用できないようにしているので、不正利用の心配もいりません。

6. プライムゴールドカードへランクアップできる

満26歳になった後、最初の更新時にプライムゴールドカードにランクアップされます。

プライムゴールドカードは、ゴールドカードと同等のサービスを受けられる20代限定のカード。

ゴールドカードを持つためには、「年収400万円以上」といった一定の条件をクリアしなければならず、誰でもゴールドカードを持てるわけではありません。

ランクアップすることでゴールドカードのサービスが受けられるのは大変魅力です。

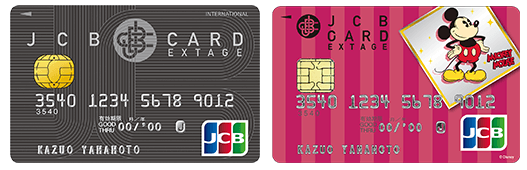

ポイント優待店や優待サイトが豊富な「JCB CARD EXTAGE」

JCB CARD EXTAGEは、18歳~29歳以下限定の年会費無料のクレジットカードです。

29歳で申し込んだ場合も、初回更新までの5年間利用可能。

JCB CARD EXTAGEのオススメポイントは以下の5つです。

1. 年会費無料

5年後の初回更新時の審査までは、年会費無料で利用できます。

初回更新時の審査で自動的にJCBの一般カードへ切り替えとなり、その際に本会員1,250円(税別)の年会費が必要となります。

2. 豊富な優待店や優待サイトで大幅ポイントアップ

JCB CARD EXTAGEに入会すると、入会後3カ月間は3倍、4カ月以降1年まで1.5倍のポイントがつきます。

入会して1年以降は20万円(税込)以上の利用で1.5倍、20万円(税込)未満の利用は1.0倍、海外加盟店でのショッピングや海外で利用した場合は2倍のポイントがそれぞれつきます。

ポイント優待店や優待サイトが多いのも、JCB CARD EXTAGEならではの特徴。

amazon4倍、セブンイレブン3倍、昭和シェル石油2倍、オリックスレンタカー6倍など、優待店を利用すれば、お得にポイントが貯められます。

さらに、優待サイト「Oki Doki ランド」は、化粧品、衣料、雑貨などの人気ショップが約400店揃い、旅行やレストラン予約もポイントの対象。

「Oki Doki ランド」経由で買い物をすると、通常分にプラスしてOkiDokiポイントが加算されます。

ポイントは、JCBギフトカードや、ANAマイレージクラブ1、東京ディズニーリゾートパークチケット2枚などと交換できます。

3. インターネットで申し込み可能

JCB CARD EXTAGEは、インターネットから手軽に申し込みができます。

申し込みには、金融機関の普通預金口座が必要です。

本人確認は、カード送付時に運転免許証にて行われるか、運転免許証やパスポートなどの本人確認書類を画像データにて提出する方法で行われます。

入会審査からカード発送までは最短で3営業日。

1週間ほどでカードが自宅に届き、利用できるようになります。

4. 国際ブランドはJCB

JCBは、日本唯一の国際ブランドで約3,000万の加盟店で利用可能です。

VISAと比べると利用可能店舗数は若干少なめですが、国内で様々なキャンペーンやサービスを展開しており、お得感の高いブランドです。

JCBは東京ディズニーランド・東京ディズニーシーのオフィシャルスポンサーだから、東京ディズニーリゾートパークチケット(ペア)が当たるキャンペーンやイベントのご招待など、ほかにはない特典が満載。

JCB CARD EXTAGEは、ディズニー・デザインを含む4種類から選べます。

また、海外に設置されたサービス窓口「JCBプラザ」を利用できるのも、JCBブランドならではの特典。

海外旅行中の万が一の事故や緊急トラブル時に電話で相談できる「JCBプラザコールセンター(海外)」では、ケガや病気の際の病院案内のほか、クレジットカード、パスポートの紛失・盗難時に日本語・英語でサポート(24時間・年中無休)しています。

5. 保険と補償で安心

旅行傷害保険(死亡・後遺障害の場合、海外で最高2,000万円)と、ショッピングガード保険(海外で最高100万円)の保険に加入できます。

※旅行傷害保険の適用には条件があります。

このほか、インターネットショッピングで身に覚えがない請求があった場合、調査し適用条件に基づいて請求を取り消してくれるほか、不正使用されても、届けた日から60日前にさかのぼって、それ以降の損害額をカード会社にて負担してくれる制度も。

クレジットカードを持つのが初めての人も、安心して利用できますね。

新社会人にオススメのクレジットカードまとめ

初めてクレジットカードを作る新社会人の方には、年会費の負担がなくポイント還元率の高い、学生や新社会人が対象のクレジットカードがオススメです。

新社会人向けのため審査も厳しくなく、正社員として働いている人ならすぐにカードが作れるのも、新社会人向けクレジットカードのよいところ。

利用した金額の何%かがポイントで還元されたり、セキュリティが充実しているため安心してインターネットショッピングが利用できるようになるなど、クレジットカードを使うとうれしいメリットがたくさんあります。

使いすぎや支払い方法に気をつければ、クレジットカードに抵抗がある人も安心して使えるでしょう。