会社を辞めるときに、失業中のお金について心配になりますよね。

会社を辞めたあとに受け取れる、失業保険という給付金があることは知っている人も多いと思いますが、「いくらもらえるのか」「いつまでもらえるのか」については、詳しく知らないという人がほとんどではないでしょうか?

気持ちに余裕を持って転職活動をするためにも、できれば会社を辞める前に失業保険で受け取れる金額の目安を知っておきたいところ。

そこで今回は、失業保険の受給額がいくらになるか調べるための計算方法と、受給期間について解説します。

正確な金額は会社を辞めるタイミングによって変動しますので、実際に失業保険の申請をしてみないとわかりませんが、受給額の目安は事前に算出できるので、失業中の収支計画を立てることができるでしょう。

※ 失業保険は、正式には雇用保険の中の求職者給付といい、失業者の生活の安定を図り、求職活動を容易にすることを目的として支給されます。本文内では、わかりやすく失業保険と表記します。

「転職したいな」「会社を辞めたいな」と思った時、お金のことが心配になりますよね。ここでは、雇用保険に加入していた人が、失業した場合の給付金について説明します。受給金額や受給スケジュール、受給条件について理解し、計画的な転職活動を進めていきましょう。

目次

失業保険の1日あたりの受給額「基本手当日額」はいくら?

失業保険の総額を計算するためには、1日あたりの受給額を算出する必要があります。

失業保険は、支給期間中4週間に1回行われる認定日ごとに入金されるので、月々の入金額を予想するためにも、1日あたりの受給額の計算方法を知っておくと便利です。

この1日あたりの給付額は、「基本手当日額」といいます。

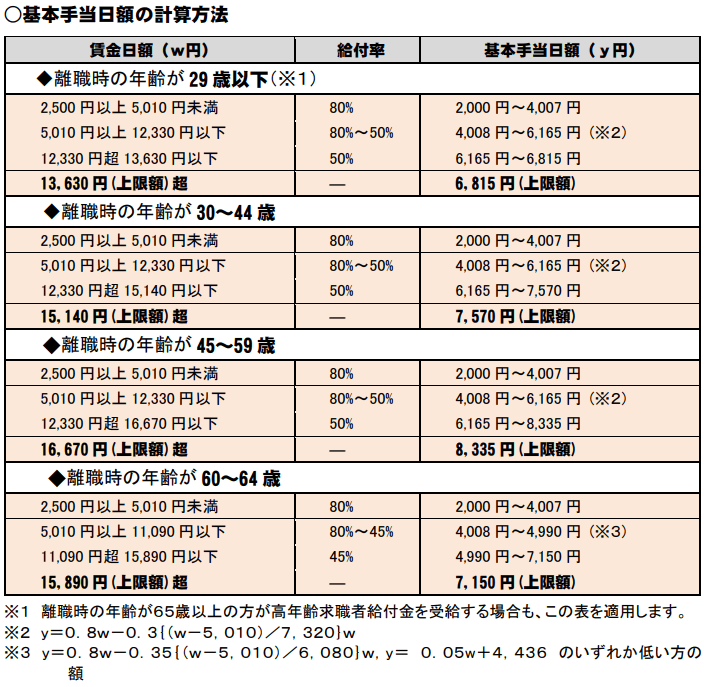

基本手当日額を算出するための計算式は、次のとおりです。

※ 60歳以上65歳未満の方の給付率は0.45~0.8

では、計算式にある賃金日額の算出方法と、基本手当日額について詳しく解説します。

基本手当日額の算出に必要な「賃金日額」の計算

基本手当日額を計算する前に、まずは賃金日額の計算をしなければなりません。

賃金日額は離職前6ヶ月間の給与額を180で割った額のことを言います。

つまり、働いていたときの給料を日給に換算したものと考えてください。

この6ヶ月分の給与額には、通勤手当や残業代、住宅手当等の諸手当を含みますが、ボーナスは含みませんので注意してください。

では毎月の給与額が30万円だった場合、賃金日額はいくらになるのか見てみましょう。

このように、計算式に当てはめると賃金日額は1万円になることがわかります。

ですが、ここで終わってはいけません。

実は、賃金日額には年齢ごとに上限額が設けられています。

| 30歳未満の賃金日額の上限 | 13,630円 |

|---|---|

| 30歳以上45歳未満の賃金日額の上限 | 15,140円 |

| 45歳以上60歳未満の賃金日額の上限 | 16,670円 |

| 60歳以上65歳未満の賃金日額の上限 | 15,890円 |

参照)厚生労働省

※ 令和元年8月1日からの上限額(毎年更新)

月収30万円の場合、計算式では賃金日額が1万円と算出され、どの年齢の上限額よりも低い金額なので、1万円が適用されます。

もし計算をして、上限額よりも高かった人は上記の上限額が適用されるので、必ず確認しましょう。

受給額を算出する基本手当日額の計算

ではいよいよ基本手当日額の計算に入るわけですが、計算するには給付率を確認する必要があります。

給付率は離職時の年齢と、さきほど紹介した賃金日額によって決まります。

出典)厚生労働省

※ 令和元年8月1日から適用分

給付率が決まっていれば、賃金日額に給付率を掛けるだけで簡単に算出できますが、給付率に幅がある場合、計算は少し複雑になります。

では離職時の年齢が30歳で、貸金日額が1万円(月給30万円)だとした場合の、基本手当日額を計算してみましょう(出典画像の計算式※2を利用します)。

また賃金日額と同じく、基本手当日額にも限度額が設けられているので、確認が必要です。

| 30歳未満の基本手当日額の上限 | 6,815円 |

|---|---|

| 30歳以上45歳未満の基本手当日額の上限 | 7,570円 |

| 45歳以上60歳未満の基本手当日額の上限 | 8,335円 |

| 60歳以上65歳未満の基本手当日額の上限 | 7,150円 |

参照)厚生労働省

※ 令和元年8月1日からの上限額(毎年更新)

以上のことから、30歳で月給30万円だった人が受け取れる基本手当日額は、5,954円であることがわかりました。

計算式に賃金日額を当てはめて、上限を超えていないか確かめるだけでよいのですが、計算式が複雑でなんだか面倒ですよね。

そんなときは、CASIOの生活や実務に役立つサイト「keisan」を利用してみましょう。

「賃金総額」「離職時の年齢」「被保険者期間」を入力するだけで、基本手当日額や支払い総額、給付日数もすぐに算出してくれるので、大変便利です。

すでに失業保険の手続きを行った人は、ハローワークから発行された雇用保険受給資格者証に基本手当日額が記載されているので、簡単に確認ができますよ。

失業保険の総額はいくら?失業保険の受給期間と受給額の総額

基本手当日額(1日あたりの受給額)を計算したら、次は失業保険でもらえる金額の総額がいくらになるか計算してみましょう。

計算式は以下のとおりです。

このように失業保険の総額を計算するには、所定給付日数(失業保険を受給できる期間)を調べる必要があります。

では所定給付日数の調べ方と、失業保険の総額を算出するまでの過程を詳しく紹介しましょう。

所定給付日数(受給期間)は退職理由や退職者の状況によって決まる

所定給付日数は、基本的に次の4つの要素で決まります。

- 雇用保険の加入期間

- 離職時の年齢

- 退職理由(自己都合退社か会社都合)

- 就職困難者かどうか

ここではわかりやすく、「自己都合で退職した場合」と「会社都合で退職した場合」、そして「就職困難者の場合」に分けて紹介したいと思います。

自己都合で退職した場合の所定給付日数

まずは、自己都合退社で会社を辞める場合の所定給付日数を見てみましょう。

自己都合退社は、倒産や解雇以外の理由で会社を辞めることを言います。

たとえば自分の意志で退職を決意し、会社を辞める場合は自己都合退社です。

また重責解雇の場合も、自己都合の退職とみなされるので、覚えておきましょう。(重責解雇とは、会社の就業規則違反となる行為があった、故意または重大な過失で会社に迷惑をかけた、個人情報漏洩など、自分の過失によって会社から解雇された人のことです。)

自己都合退社の人の所定給付日数は、年齢による違いはなく、雇用保険の加入期間によってのみ、所定給付日数が決まります。

| 雇用保険加入期間 | 10年未満 | 10年以上20年未満 | 20年以上 |

|---|---|---|---|

| 65歳未満 | 90日 | 120日 | 150日 |

※ 65歳以上の方は、「高年齢求職者給付金」となります。

会社都合で退職した場合の所定給付日数

会社都合による退職とは、会社が倒産したり人員削減などを目的とした解雇、さらに派遣社員など期間に定めのある契約で、契約が更新されなかったことにより退職することを言います(あらかじめ更新されない予定の労働契約が、任期満了したことによる退職者を除く)。

会社都合で退職した場合の所定給付日数は、雇用保険加入期間と離職時の年齢によって細かく決められているので、確認が必要です。

| 雇用保険加入期間 | 1年未満 | 1年以上 5年未満 |

5年以上 10年未満 |

10年以上 20年未満 |

20年以上 |

|---|---|---|---|---|---|

| 30歳未満 | 90日 | 90日 | 120日 | 180日 | - |

| 30歳以上 35歳未満 |

90日 | 180日 | 210日 | 240日 | |

| 35歳以上 45歳未満 |

90日 | 180日 | 240日 | 270日 | |

| 45歳以上 60歳未満 |

180日 | 240日 | 270日 | 330日 | |

| 60歳以上 65歳未満 |

150日 | 180日 | 210日 | 240日 |

身体障害者など就職困難者の場合の所定給付日数

就職困難者とは身体障害者や知的障害者、精神障害者に加え、社会的事情により、就職が困難とされている人を指します。

| 雇用保険加入期間 | 1年未満 | 1年以上 |

|---|---|---|

| 45歳未満 | 150日 | 300日 |

| 45歳以上65歳未満 | 150日 | 360日 |

雇用保険の加入期間が1年以上あれば、45歳未満は300日間、45歳以上65歳未満は360日間失業保険が受給できます。

受給額の総額算出例

失業保険受給額の総額の調べ方がわかったところで、失業保険の総額がいくらになるか、算出例を見てみましょう。

受給額の総額は年齢や月収、勤続年数(雇用保険の加入期間)や退社理由によって異なるので、ここで紹介する金額はあくまで参考の金額として見てください。

| 受給者1 | |

|---|---|

| 受給者の状況 | ・25歳 ・月給19万円 ・勤続年数2年 ・自己都合退社 |

| 基本手当日額 | 4,723円 |

| 所定給付日数 | 90日 |

| 支給総額 | 425,070円 |

| 受給者2 | |

|---|---|

| 受給者の状況 | ・30歳 ・月給32万円 ・勤続年数5年 ・自己都合退社 |

| 基本手当日額 | 6,060円 |

| 所定給付日数 | 90日 |

| 支給総額 | 545,400円 |

| 受給者3 | |

|---|---|

| 受給者の状況 | ・45歳 ・月給40万円 ・勤続年数20年 ・会社都合退社 |

| 基本手当日額 | 6,666円 |

| 所定給付日数 | 330日 |

| 支給総額 | 2,199,780円 |

※ 勤続年数と雇用保険の加入期間は同じとして計算

※ 令和元年8月1日~の基本手当日額で計算

※ CASIOの「keisan」を利用して算出

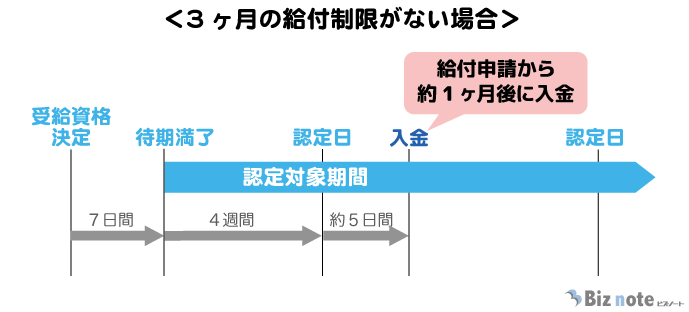

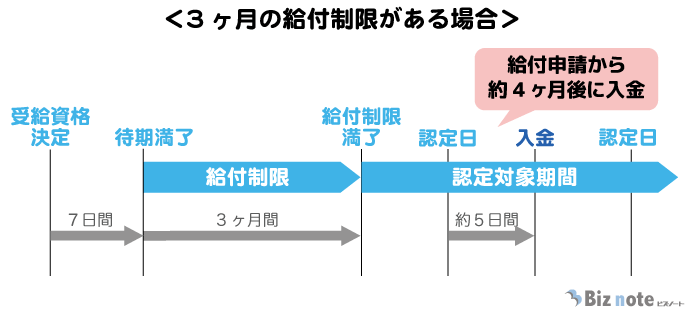

失業保険はいつからもらえる?失業保険の受給時期

失業保険の受給金額がいくらになるかわかったところで、次に大切なのが「いつからもらえるのか」ということですよね。

申請してすぐに受け取ることができればよいのですが、失業保険の受け取りは早い人で約1カ月かかり、自己都合退社の場合は3カ月の給付制限があるため、4カ月程度かかってしまいます。

転職するために自分の意志で今の会社を退職するなら、3・4カ月間収入がなくても生活できるくらいのお金は貯金しておく必要がありそうです。

また失業保険がもらえる期間は、退職理由に関わらず離職日の翌日から1年以内(所定給付日数が330日の人は1年+30日)となっています。

1年以内に申請をすれば失業保険の受け取りができるのですが、所定給付日数を満たす前に1年が過ぎてしまった場合、満額の受給ができないこともあるので、注意しましょう。

失業保険の受給方法については「失業保険のもらい方」の記事でより詳しく紹介しているので、ぜひ参考にしてください!

失業保険がもらえる人ともらえない人の違い

失業保険の受給金額の計算方法がわかったとしても、そもそも受給資格がなければ失業保険を受け取ることはできません。

失業保険がもらえる人は、次の3つの条件を満たしている人になります。

- 雇用保険の被保険者で離職した人

- 雇用保険の加入期間が通算1年以上の人(やむを得ず退職した場合や就職困難者を除く)

- 就職する意思があり実際に就職活動をしていること

ではそれぞれの条件について、失業保険がもらえる人ともらえない人の違いを見てみましょう。

アルバイトやパートでも雇用保険の被保険者なら失業保険がもらえる

失業保険は雇用保険の保険料から支払われるため、雇用保険の加入者でなければ受給することはできません。

雇用保険の加入条件は以下のとおりです。

- 1週間の所定労働時間が20時間以上であること

- 31日以上の雇用見込みがあること

つまり正社員ではなく、アルバイトやパート、派遣社員の方でも該当者は雇用保険の被保険者となります。

雇用保険の加入手続きは事業主が行うことになっているので、雇用保険に加入しているかわからないという方は、勤め先に確認してみましょう。

雇用保険の加入期間が通算1年未満の人は基本的に失業保険がもらえない

雇用保険に加入していたとしても、加入期間が短い場合は受給されない場合があります。

具体的には、原則離職前の2年間に被保険者期間が12カ月以上必要です。

ただし会社都合でやむを得ず退職した場合(会社の倒産、リストラ、期間が決まっていた労働契約の更新がされなかったことなど)、離職前1年間に被保険者期間が通算6カ月以上必要となります。

それぞれ、賃金の支払いの基礎となった日数が11日以上ある月を1カ月として計算するという点もポイントです。

「通算」なので、たとえば過去に一度転職をしていて、その際に失業保険を受け取ることなく1年以内に再就職した場合は、加入期間が合算されます。

離職から1年を過ぎて再就職した場合や、失業保険を受け取った人は加入期間がリセットされているということを覚えておきましょう。

働く意思がない人や病気などですぐに働けない人は失業保険がもらえない

失業保険の受給目的は、金銭的な不安を軽減し、再就職をサポートすることにあります。

そのため、受給条件を以下のように定めています。

雇用保険(基本手当)を受給するためには、就職したいという積極的な意思といつでも就職できる能力(健康状態、環境など)があり、積極的に求職活動を行っているにもかかわらず、就職できない状態にあることが必要です。

引用元: 厚生労働省

つまり、働く意思がない人は失業保険を受け取ることはできません。

たとえば就職活動をすることなく休む人や、海外留学に行く人が該当します。

また、病気やけが、妊娠、出産、育児などですぐに働けない人も失業保険がもらえないのです。

ただ出産・出産などで働けない場合は、雇用保険の延長申請ができるので、ハローワークに問い合わせてみてください。

失業保険の受給額が少ないと感じたら早期の再就職も検討する

失業保険がいくらもらえるか確かめた人のなかには、「思っていたよりも少ない」と感じる人もいるでしょう。

そうなると、やはり失業中の生活費が心配になりますよね。

とくに自己都合退社の場合は3カ月の給付制限があるので、その間は給付金を受け取ることができず、手持ちのお金を切り崩しながら生活していくことになります。

ちなみに失業保険受給期間中でも受給資格決定から7日間の待期期間中を除き、ハローワークの求職の申し込みをする前であれば、アルバイトは可能です。

ただし失業保険を受給している間にアルバイトをすると、支給額の減額や、支給の先送り措置が取られる場合があります。

また雇用保険の加入条件を満たすと就職したとみなされるため、失業保険の給付がストップしてしまいます。

ですから、1週間の所定労働時間が20時間を超えない程度で働かなければなりません。

そう考えると、アルバイトをしても大きな収入には繋がりにくいです。

そこで提案したいのが、「すぐに再就職をして再就職手当をもらうこと」または「失業保険をもらわずにすぐ再就職をして雇用保険の加入期間を伸ばすこと」です。

失業保険申請後の早期就職で「再就職手当」をもらう

再就職手当とは、失業保険の給付日数が3分の1以上残った状態で安定した職業につき、かつ要件を満たした人に対して支給される給付金です。

失業保険の受給が決定してから7日間の待期期間が過ぎた後に、早期で再就職すると再就職手当がもらえます。

再就職手当は次の計算式で算出されます。

- 失業手当の支給残日数が3分の2以上ある人

所定給付日数の支給残日数×70%×基本手当日額

- 失業手当の支給残日数が3分の1以上ある人

所定給付日数の支給残日数×60%×基本手当日額

一例として、基本手当日額6,060円の人が再就職手当を受け取った場合、残日数ごとにいくら受け取れるかを計算してみました。

| 受給者の状況 | ・30歳 ・月給32万円 ・勤続年数5年 ・自己都合退社 |

|---|---|

| 基本手当日額 | 6,060円 |

| 所定給付日数 | 90日 |

| 再就職手当金額 | ・支給残日数80日 339,360円 ・支給残日数70日 296,940円 ・支給残日数60日 254,520円 ・支給残日数50日 181,800円 ・支給残日数40日 145,440円 ・支給残日数30日 109,080円 |

※ CASIO「keisan」で算出

再就職すれば安定した収入が入ってきますし、さらに再就職手当も支給されるので、収入面の心配はなくなるでしょう。

失業保険の給付日数が多く残っていると、その分もらえる金額は増えるので再就職手当を受給したい人は早めに就職先を見つけるのが得策です。

ただし注意したいのは、失業保険の申請後となるため、どれだけ早く再就職をしても雇用保険の加入期間はリセットされてしまい、前職での加入期間との合算はできないので注意してください(加入期間が短くなり、次に失業した際に受け取れる失業保険の額が少なくなってしまいます)。

再就職手当についてもっと詳しく知りたい方は、「再就職手当を受給するメリットと受給額の計算方法」の記事も参考にしてください。

失業保険をもらわないですぐに再就職する

会社を辞めて失業保険をすぐに受け取らなくても、あなたが支払った雇用保険料が無駄になるわけではありません。

働く場所が変わっても、1年以内の再就職なら雇用保険の加入期間が合算できます。

ですから失業保険を申請する前に再就職をしてしまえば、収入に困ることもありませんし、将来十分な失業保険を受給することもできるのです。

先ほど紹介した再就職手当をもらうには、まず失業保険の受給手続きを済ませなければなりません。

つまりこの時点で雇用保険の加入期間はリセットされます。そして、再就職したときに雇用保険加入期間の1年目から始まるのです。

雇用保険の加入期間は、失業保険の受給期間に大きく影響します。

とくに加入期間5年、10年、20年という節目で所定給付日数が増えるため、「もう少しで10年なのに…」という方は、失業保険を受給せずに再就職することを検討するのもよいかもしれません。

【まとめ】失業保険がいくらもらえるかで再就職の時期を決めるのもよいでしょう

失業保険がいくらもらえるか、その算出方法について紹介してきました。

失業保険の1日あたりの給付額は、働いていたときの日給の約5~8割くらいと思っておくとよいでしょう。

雇用保険の加入期間が長い人や給料が高い人の方が、より多くの失業保険を受給することができます。

収入を得ながらじっくり就職活動をしたいという方は、失業保険の申請をするとよいでしょう。

ただ自主都合で退社した場合、受給されるまでに3カ月の給付制限期間を経なければならないため、それまで待つほど金銭的な余裕がないという方もいるかもしれません。

そういった場合は失業保険の受給期間を残したまま早期に再就職を決めて再就職手当を受け取るか、今回は失業保険をもらわずにすぐ再就職をするというのも方法の一つです。

でも、すぐに再就職先が見つかるか不安…。

再就職手当を受給するために早期の再就職を目指すなら、転職エージェントがオススメです。転職エージェントを利用すれば、より効率よく就職活動がすすめられますよ。

転職エージェントってお金がかかるんじゃないですか?

いいえ!転職エージェントのサービスは基本的に無料で、専任のアドバイザーが転職相談から入社までをしっかりサポートしてくれます。民間の転職エージェントで転職活動をしても、失業保険の認定条件である求職活動として認められるので、失業保険受給中の人にオススメです。

そうなんですね!オススメの転職エージェントはありますか?

求人数の豊富さでいうと、リクルートエージェントやDODAエージェントは、ぜひチェックしておきたい転職エージェントです!

なるほど!早速チェックしてみます!